【年間決算】令和5年の家計の振り返り|収入・支出・貯金額|資産爆増の1年

去年1年間の家計をまとめて振り返る毎年の好例行事です。

令和5年はどれくらいの収入で、何にいくら使って、いくら貯金できたのか、資産がいくら増えたのかを紹介していきます。

令和5年は資産がかなり伸びたなー

また過去と比較してどんな感じの傾向だったのか、年別で比較した特徴も紹介します。

何をどれくらい削減してきたのか参考にしてください。

全般的なお金に対する考え方の変化もわかると思うよ

また最後のパートではこれから(令和6年)のお金に関する方針についても紹介します。

これまで資産形成に全集中して、ある程度の資産を築いたことで、少しずつ考え方も変わってきたので、アッパーマスの先の視点も共有できるかもしれません。

・令和5年の収入、支出、貯金額(率)

・令和5年でいくら資産が増えたのか?

・過去と比較してどう推移してるのか?

・令和6年以降のお金との向き合い方

お金の使い方を参考にしたり、蓄財のモチベーションにしたりしてください。

1 令和5年のやりくりの振り返り

令和5年年間の収入・支出・貯金額がどれくらいだったのかから、振り返っていきます。

1-1 令和5年の収入額

年間の収入を平均するとおおよそ24万円程度でした。

家計簿公開でも伝えてるとおりですが、20万から25万円って枠にすっぽり収まっています。

平凡中の平凡

最も手取り収入が多かったのは年末調整・iDeCoの破壊力が抜群に発揮された12月で、270,517円。

逆に最も手取りが少なかったのは6月で213,718円でした。

6月は住民税の影響が顕著に出るからね

投資収益分の税金も乗っかって来てるから余計に

因みに毎月の収入額に投資の収益は含めていません。

あくまで本業の給料で受け取った金額のみです。

1-2 令和5年の支出額

1年間で支出した金額、月当たりの平均支出額は以下のとおりです。

| 年の支出総額 | 月当たりの支出額平均 |

|---|---|

| 636,251円 | 53,021円 |

ちな、ポイントとかフリマサイトの売上金で払った分も計上してるよ

年の初めの頃に薄っすらと目標にしていた、月平均5万円台を達成することができました。

しかもギリ5万円とかじゃなく、5万円台の前半です。

令和4年の末時点で平均支出が62,000円くらいだったので、月当たり1万円程度のマイナスで、年間にすると10万円ちょっと削減できたことになります。

令和4年の時点でけっこう節約が極限まで行ったと思ってたので、そこからさらに10万円のマイナスは頑張ったなって感じです。

自分しか褒めてくれないから自画自賛

1-3 令和5年の支出額(ふるさと納税を考慮)

先ほどの支出はふるさと納税をした分をまるまる計上しています。

ふるさと納税の分だけ住民税が減って手取りが増えてるので、支出としてカウントした方が良いです。

ただ寄附額の全てを計上するのが正しいかと言うと、ちょっと怪しいなと思います。

というのもふるさと納税の返戻品の価値は寄附額の30%が上限になってるからです。

つまり1万円の寄附なら恩恵は3000円ってこと

ぼくは日常的に消費する食品だけを貰ってるので、その分だけ食費が浮いてることになります。

なので自腹なら買わないようなぜいたく品を貰ってる人と違って、生活費にしっかり算入すべきです。

しかし実際に買ってたら最大でもその30%分でしかないので、実際の生活コストはそちらで計算すべきなのかな?と。

そこでふるさと納税の寄附額の30%だけカウントした支出を計算すると以下のようになります。

| 年の支出総額 | 月当たりの支出額平均 |

|---|---|

| 573,251円 | 47,771円 |

トータル支出が60万円を割って、50万円台に突入しました。

平均支出額も6000円ほど下がって、5万円を割り込む水準になっています。

これでもまあ普通レベルか…。

家賃かかってないって考えるとね…

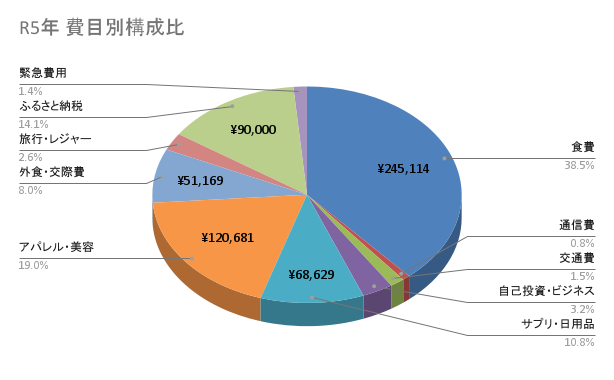

1-4 費目別の支出額

次に年間支出の60万円ちょいをどんな費目にいくらずつ使ってるのか、その費目・金額・割合を示したのが以下のグラフです。

| 費目 | 金額(年) | 総支出に占める割合 |

|---|---|---|

| 食費 | 245,114円 | 38.52% |

| スマホ代 | 5,008円 | 0.79% |

| 交通費(仕事含まず) | 9,657円 | 1.52% |

| 自己投資・副業費 | 20,571円 | 3.23% |

| サプリ・日用品費 | 68,629円 | 10.79% |

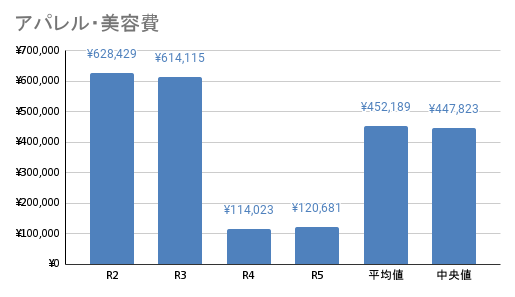

| アパレル・美容費 | 120,681円 | 18.97% |

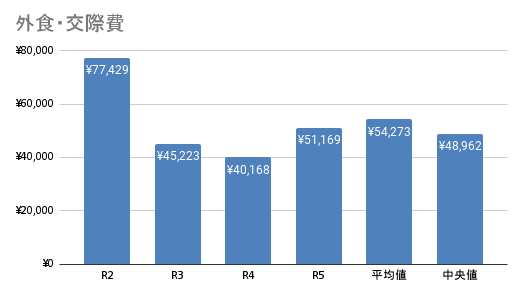

| 外食・交際費 | 51,169円 | 8.04% |

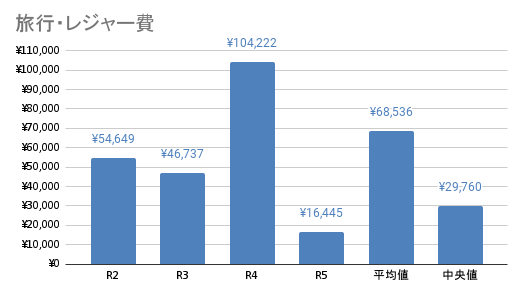

| 旅行・レジャー費 | 16,445円 | 2.58% |

| ふるさと納税 | 90,000円 | 14.15% |

| 緊急・その他 | 8,977円 | 1.41% |

この中の交通費には仕事でかかったお金は含まれていません。

支給されて相殺されてましたし、仕事に付随するコストはFIRE後にはかからないので、含めないことにしています。

支出額のTOP3を見てみると以下のとおりです。

| 順位 | 費目 | 月当たりの金額 |

|---|---|---|

| 1位 | 食費 | 月20,426円 |

| 2位 | アパレル・美容費 | 月10,057円 |

| 3位 | ふるさと納税 | 月7,500円 |

アパレル・美容費はだいぶ削ったつもりでしたが、年間支出の2割弱で2位にランクインしてるので、まだまだ高い方ですね。

まあ一番の趣味にしてはだいぶコンパクトになったと思います。

前なんか年間支出の50%越えとかだったからね

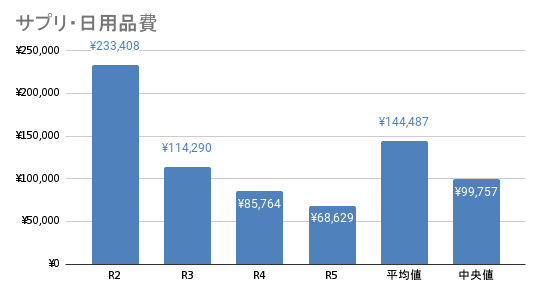

ちなみに4位がサプリ・日用品費で月当たり5719円です。

そしてこのうちのほとんどが栄養摂取のためのサプリメント代なので、上位がほとんど食事・栄養関係の支出で占められてます。

およそ60%以上が食事関係って考えると相当なエンゲル係数

節約してって最後に残るのは食住費だから、貧乏な人の家計と同じバランスになるのは必然かもしれません。

TOP3が全て食事関係で埋め尽くせたら、見事ホンモノの節約家ってことになります。

1-5 令和5年の貯金額

まず1年間でどれだけ貯金できたのか、貯金総額は3,348,634円でした。

この金額はボーナス含んでいて、投資による収益は含んでいません。

続いて各月の手取りから貯金できた金額の平均は193,335円です。

家計簿公開を始めてからの貯金額の平均が190,000円くらいだったので、これまでの期間に比べるとちょっと多めに貯金できたのかもしれません。

昇給分のプラスと残業カット分がマイナスの差し引きでコレくらいってことかな

そして年間の手取りに占める年間貯金額の割合は84%です。

こちらの数字もボーナスは含んでますが、投資の収益は含んでいません。

ボーナス全額貯金なら90%近く行くのかと思ってた

毎月の給料からコツコツ貯金するべしってことよ

因みに先ほどの貯金額は、収入の振分けで貯金・投資に回した額です。

年間の手取りに占める年間の実支出額の割合は22.6%にもなるので、実質の貯蓄率は77%になります。

こう見るとやや実際の支出が超過気味だね

資産総額については年度末時点で含み益分を除いて3450万円くらいになってました。

前年の12月末時点で2700万円くらいだったので、750万円くらい増えた計算になりますね。

2023年は投資の威力が異常だったね

ちなみに含み益を含めるとちょうど4000万円くらい(自慢)

2 これまでの期間との比較

続いて令和5年度の成績を過去(令和2年~令和4年まで)の成績と比較してみましょう。

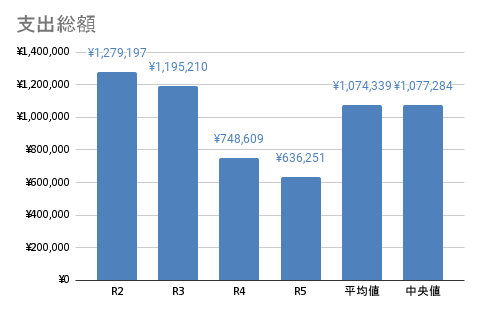

2-1 年間支出総額の推移

まず年間の支出額はおおよそ以下のとおりです。

| 年 | おおよその年間支出額 |

|---|---|

| 令和2年 | 130万円(家賃類除く) |

| 令和3年 | 120万円(家賃類除く) |

| 令和4年 | 75万円 |

| 令和5年 | 64万円 |

資産形成に本気になったタイミングだったので、令和3年から4年にかけてが特に顕著なマイナスとなっています。

ここからさらに減らすのは厳しいかと思いましたが、意外と頑張りました。

固定費の削減なんかほぼ全て終わってるから削りどこないかと

急激なインフレにも関わらず頑張ったと思うわ(自画自賛)

年間で約10万円、月換算で1万円弱くらい削減することができました。

後で費目別の傾向も見ますが、このマイナス要因はある一点にほぼ集約されます。

2-2 費目ごとの支出額の変化

次に各費目の支出額がどのように変化してきたのか、そしてその要因は何なのかについて見ていきましょう。

さほど動きのない費目を見ても面白くないので、それなりに動きや色味のある費目に限って見ていきます。

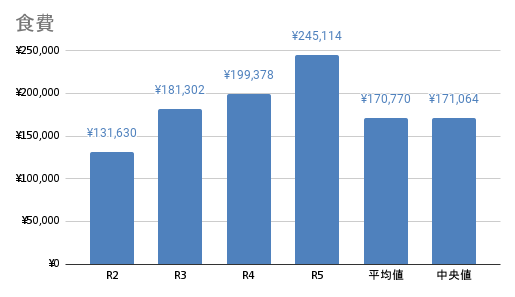

2-2-1 食費

食費は綺麗に増加の一途を辿っています。

何より今年の増加要因は食品などの物価高騰です。

加工食品とかはほとんど食べないので、ダメージをモロに食らうことはありませんでしたが、主食の鶏むね肉や鯖、卵などもかなり値上がりしたので、食費は上がってしまいました。

またサプリメントからリアルフードに移行した影響もあります。

これまではプロテインやEAAなどのアミノ酸サプリメントを買ってましたが、それらを最小限にカットして普通の食事をメインにしたので、その分だけ食費は高くなりました。

プロテインもだいぶ値上がりしたみたいだね…

節約視点もあるけど、人工甘味料とかも多いし肉の方が美味しいって理由がメイン

2-2-2 自己投資・副業費

自己投資に計上されてるのはほぼほぼブログの経費です。

具体的にはレンタルサーバー代とドメイン取得費用で、それ以外はほぼかかってません。

令和3年から大幅に下がってるのは本を買わなくなった影響です。

インプットよりもアウトプットに時間をかけたいと思っているのと、近所の図書館の品揃えが意外と充実してる上に競合が少ないので、読みたいものもそこで足りています。

難点は紙の本で荷物が嵩張るくらいでしょうか?

(買ってた時は完全に電子書籍派でした。)

図書館でも電子書籍のレンタルサービスとか始めてくれないかな~

2-2-3 サプリ・日用品費

サプリについては食費の部分でも触れたとおりです。

リアルの食事をメインにして、サプリを削減したので一時期のサプリコレクター・サプリジャンキー時代に比べるとかなりスリムになりました。

先ほど書いた節約と健康に関する理由に加えて、最近ミニマリスト志向が強まった影響もあります。

あまりキッチンをサプリで溢れさせたくないってのと、種類が多いほどストック切れで追加購入の時間や労力がかかるからです。

小分けにして準備したりの手間もかかるしね…

サプリは魔法薬じゃないので、飲んだからって効果が上がるわけじゃありません。

伸びない人はサプリの問題じゃなく、効果的なトレーニングや基本的な休養ができてないケースが大半です。

まずは食事と睡眠って言うよね

裏ワザよりも基本をホントにできてるかを見直そう

筋トレ関係について解説した記事も是非みてください。

2-2-4 アパレル・美容費

アパレル関係の費用は昨年から微増してしまってますが、おおよそトントンっていったところでしょう(自分に甘い)。

とは言え、月当たり1万円の出費はぼくの家計の中ではかなり高い方ですし、モノを増やすのは控え目にしようかなって思ってます。

一般的な社会人の被服費が年9万円くらいらしいから、まあ標準的ではある?

世間の標準と一緒じゃ節約家とは言えない!!

因みに令和2年より前、ファッション重課金勢だった頃は年間に150万円くらいは使ってました。

そういう服命の頃のぼくが見たら、もう服に全く無頓着な人と見なされるかもしれません。

支出が10分の1以下だからね

2-2-5 外食・交際費

コロナを気にする時期はとっくに過ぎたと思いますが、YouTubeやブログの更新で忙しく、余暇はほぼココにフルコミットだったので、人と会う機会はかなり減りました。

年の途中に交際費の質の低さを実感してからさらに拍車がかかり、この方針は令和6年も継続してこうと思ってます。

お金の使い道もそうだし、時間の効率も悪くてイラっとしちゃう

一方でこれまでしてこなかった体験に時間を使おうと、ソロ活で外食に出掛けることが多くなりました。

とは言えこのトレンドは年の後半からなので、令和6年はこの支出がもう少し、てかかなり増えるんじゃないかな、と思います。

2-2-6 旅行・レジャー費

令和4年には沖縄旅行があったので、その分がスッポリと抜けて落差が顕著になっています。

前年との比較が際立ちますが、同じく旅行してない令和3年と比べても3分の1くらいなので、少しレジャー関係の支出が少なすぎたかもしれません。

お台場のジョイポリスに行ったけど、誕生日ご招待で無料だったしな

今年計上されてるレジャー費用はほぼほぼジムのビジター料金とサブスクで、一部に友達と出掛けた時の費用が計上されてるだけです。

サブスクもクレカに付帯の無料サービスキャンペーンとかに乗っかって使ってるのがほとんどなので、実際に利用したほどコストには現れていません。

ちょこちょこ言ってるとおり、これからはモノを控え目にして体験にお金を使っていきたいので、このマインドが反映されれば今後増えてくかなーと。

フワフワしてんな

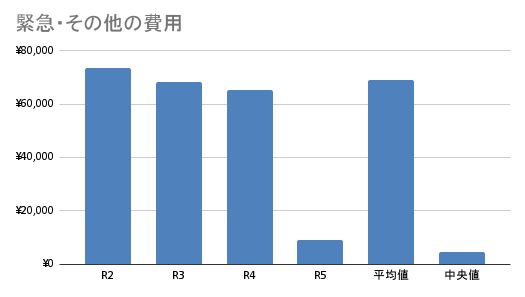

2-2-7 緊急費用

去年に比べて大きな変化は結婚式があるか無いかの違いで、既に式に列席するほど仲の良い友達は全員結婚したので、令和5年はゼロでした。

今後もほぼかかる見込みがないので、この費用は薄めにしても問題ないかな、と思ってます。

病院とかかかることも無いからね

年に1回も通院しないのはスゴイと思う(知らんけど)

これだけ支出を削ってスマートな家計にすると、改めてご祝儀の破壊力が顕著になりますね。

招待されて都合がつくなら出るものってイメージもあるかもしれませんが、ここは思考停止しちゃいけないと思います。

お金・時間ともに非常に大きな負担なので、そこまでしても本当にお祝いしたいと思える仲の人の式にのみ出席すれば良いでしょう。

ぼくも間違いなく数合わせなのに列席しちゃって後悔してる式が1つあるので、皆さんはぼくと同じ轍を踏まないようにしてください。

心の底から後悔してる

3 令和6年のお金の使い方

最後に今年1年間のお金との向き合い方について今の時点で考えてることを紹介します。

まあ、簡単に言えばお金に関する今年の抱負って感じです。

収入に関しては相変わらずの残業ゼロ計画なので、そこまでは振るわないと思います。

投資は淡々と継続して、そこに副業収入も加えられたらな、なんて期待も抱いてはいます。

3-1 収入の振り分け方

収入の振り分け方針はこれまでと同じやり方の継続してこうと思います。

これまでやってきて割と貯金と支出のコントロールが取りやすいと感じてるからです。

具体的には何より先取貯金で貯金・投資用の資金を確保します。

今は16万円ですが、次の昇給タイミングで17万円に増額しようかなって考えてたり…。

食費やスマホ代の変動を見つつ、変動のある費目に積み立てる額を調整していきます。

費目ごとの積立金額については、その時々の状況を見て上下しますが、モノ・特にアパレル関係にかける費用は下げていく予定です。

貯蓄率は変わらず80%が目標ですが、残業ゼロ方針で手取りも減少気味ですし、もうそこまで蓄財に本気にならなくても良いフェーズです。

なのでそこまで神経質にならずにほどよいパワーでやっていきます。

サイレントリーンFIRE達成済みだしね

3-2 お金の使い道

まず最も目立つ使い道として、海外旅行に行く可能性があります。

物価も上がってますし為替レート的に不利なので、どれくらいの費用がかかるか分かりませんが、せっかくの機会なので思い切って使って来るつもりです。

社交辞令で終わってる可能性も無くはない

このような体験的な支出には積極的にお金を使っていきたいと思ってる一方で、モノにかかるお金、特に服にお金を使うのは控えようと思ってます。

服に使ってた分をそのまま体験に流せば、それなりに楽しめる上に年間の支出額を増やさずに済むかな、と。

ここで注意したいのが、旅行やレジャーに出掛ける時に服の支出が伴ってしまうことです。

特に夏服が不足気味で、計画通り東南アジア旅行となると新しく購入してしまう可能性があります。

ここはありものでどうにか賄いたいところ

こういうムダを華麗に回避しつつ、外食やレジャーなど、食べてみたいもの・食べたことないもの・やってみたいことなど、未知の体験にお金をかけてこうと思ってます。

まとめ

令和5年の家計の総まとめと令和6年のお金に関する抱負でした。

支出総額を去年より10万円近く縮減できて、ついに年間60万円台で生活するまでになりました。

この中で10万円以上も服に使っていて、一番の趣味とは言え少し使いすぎですし、既に良い服は十分に持ってるので、ココはさらに削ってこうと思います。

とは言え年間支出50万円台を目指すわけでもない

ここでカットした分を未知の体験などに使っていきたいと思ってます。

この10万を丸々カットできれば、海外旅行プラスαくらいできるはずです。

節約家・資産形成家は貯める才能に溢れてる一方で、使うことに拒否感や恐怖を感じる弱点があります。

積立金のレジャー費や外食費はそのために使って良いお金として貯めてるものなので、ココは気にせず使っていくことを再認識する所存です。

何回か書いてるとおり、既にサイレントFIREは達成していて、資産形成に本気になる時期は過ぎています。

なので貯めることと使うことのバランスを取り、少しずつ使う比重を上げてこうと思ってます。

みんなもムリせずバランスを取りながら、今年も1年蓄財を頑張っていきましょう。

てなとこで。